États financiers CPA : la nouvelle mission de compilation

Entrepreneurs : Ce que vous devez savoir sur vos nouvelles responsabilités financières (NCSC 4200) et les principaux impacts

Ibrahim Sabri, CPA

1/13/20262 min read

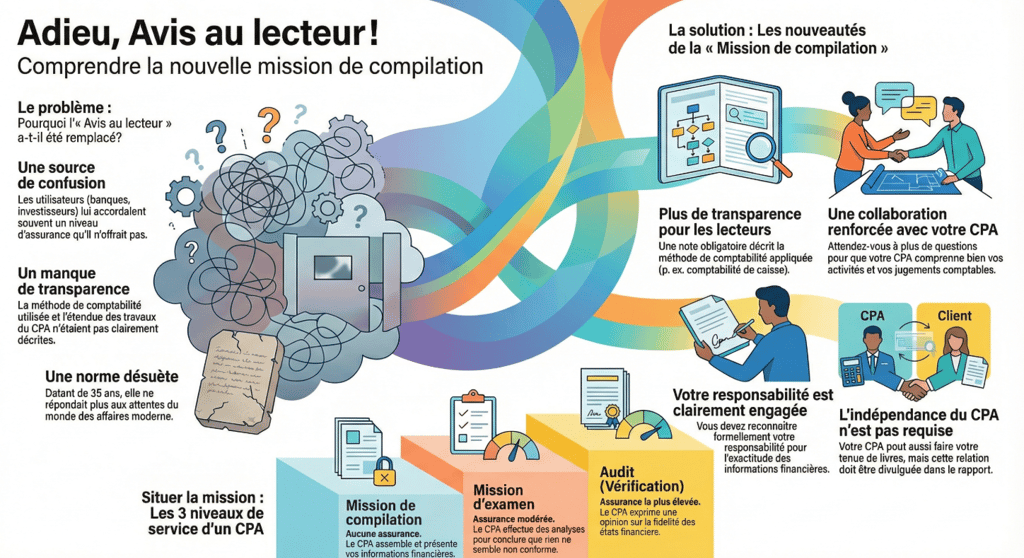

Le passage de l'ancien « Avis au lecteur » à la nouvelle norme NCSC 4200 (Norme canadienne de services connexes) représente une évolution majeure pour les entrepreneurs québécois. Bien que la mission de compilation demeure le service de base sans assurance, elle impose désormais une rigueur accrue et une transparence renforcée qui modifient directement le rôle et les responsabilités du dirigeant d'entreprise.

1. Une collaboration et une implication accrues

L’entrepreneur doit s’attendre à une interaction plus fréquente et approfondie avec son CPA. La nouvelle norme exige que le comptable acquière une connaissance suffisante de l’entreprise, de ses activités et de son système comptable. Le dirigeant sera donc sollicité pour répondre à davantage de questions concernant les jugements importants, tels que les méthodes de comptabilisation des revenus ou les provisions pour créances douteuses.

2. Une responsabilité formellement reconnue

La norme NCSC 4200 clarifie et renforce la chaîne de responsabilité. L'entrepreneur doit maintenant reconnaître formellement qu'il est responsable de l'exactitude et de l'exhaustivité des informations fournies, ainsi que de la version finale des états financiers et de la méthode de comptabilité choisie.

3. La transparence sur les « règles du jeu » comptables

L'un des changements les plus visibles est l'obligation d'inclure une note décrivant la méthode de comptabilité utilisée (par exemple, la comptabilité de caisse ou une méthode prescrite par un contrat). Cette note permet aux lecteurs de comprendre sur quelle base les chiffres ont été établis, éliminant ainsi le flou qui entourait parfois l'ancien « Avis au lecteur »,.

4. La gestion des relations avec les tiers (banques et investisseurs)

Le CPA a désormais l'obligation de demander à l'entrepreneur qui lira les informations financières. Si les documents sont destinés à des tiers (comme un prêteur), ces derniers doivent être en mesure d'obtenir des informations supplémentaires de l'entreprise ou avoir accepté la méthode comptable utilisée. Cette étape vise à éviter qu'un banquier ne prête par erreur un niveau de confiance trop élevé à une simple compilation,.

5. Flexibilité et transparence de l'indépendance

La norme reconnaît la réalité des PME en permettant à l'entrepreneur de continuer à utiliser son CPA habituel pour des services intégrés (tenue de livres, fiscalité, compilation), même si celui-ci n'est pas indépendant. Cependant, toute atteinte à l'indépendance (par exemple, si le CPA fait aussi la tenue de livres) doit maintenant être divulguée de manière spécifique dans le rapport pour informer le lecteur.

6. Impacts financiers et stratégiques

• Coûts : En raison du travail de documentation supplémentaire et des discussions plus longues, les entrepreneurs doivent prévoir une hausse potentielle des honoraires professionnels.

• Réputation : Malgré les exigences accrues, cette norme est présentée comme une opportunité. Elle renforce la crédibilité financière de l'entreprise, ce qui peut faciliter les négociations avec des investisseurs ou lors d'une vente future.

En résumé, la nouvelle mission de compilation transforme un document autrefois passif en un outil de communication financière plus robuste et fiable pour les PME.

Analogie : On peut comparer ce changement à l'évolution des étiquettes nutritionnelles sur les aliments. L'ancien « Avis au lecteur » était comme une étiquette sommaire indiquant seulement le nom du produit. La NCSC 4200, c'est l'étiquette moderne : elle détaille les ingrédients (la méthode comptable), précise qui a préparé le produit (le CPA et son indépendance) et exige que le fabricant (l'entrepreneur) garantisse officiellement la recette, offrant ainsi une bien meilleure visibilité au consommateur.